(转自:英大期货)

摘要:

供给方面,高炉检修增多,钢厂开工率回落,铁水产量转降。截至7月4日当周,全国247家钢厂高炉开工率83.44%,环比减少0.40个百分点;日均铁水产量240.79万吨,环比减少1.55万吨;盈利率59.29%,环比减少0.03个百分点。螺纹钢产能利用率上升,产量三连增。本周螺纹钢产量221.14万吨,环比增加3.24万吨;产能利用率48.46%,环比增加0.71个百分点。

需求方面,螺纹钢表需二连增,建材需求由降转增。本周螺纹钢表需224.94万吨,环比增加4.88万吨,增幅2.22%;建材表需309.41万吨,环比增加4.04万吨,增幅1.32%。

库存方面,螺纹钢总库存八连降,社会库存转为累库。截至7月4日当周,螺纹钢总库存545.36万吨,环比减少3.77万吨;其中,厂库180.51万吨,环比减少5.14万吨;社库364.85万吨,环比增加1.37万吨。五大钢材品种总库存1539.17万吨,环比增加3.27万吨,增幅0.21%。

综合来看,本周召开的中央财经委员会第六次会议强调,推动落后产能有序退出,“反内卷”政策发酵。唐山地区7月4日-15日烧结机限产30%,下周铁水产量或继续下降。现货价格上涨,贸易商信心修复,现货成交量回升。“反内卷”和限产交易逻辑主导市场,成材或继续震荡偏强运行。

一、行情回顾

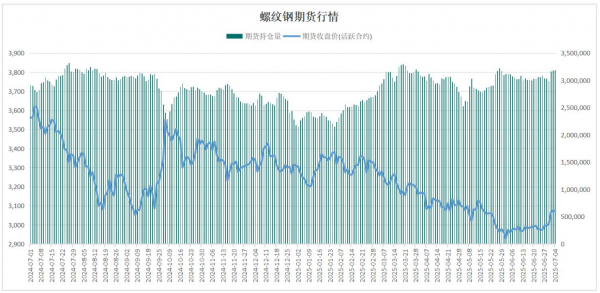

重要会议释放利好,螺纹钢走强,周线三连阳。主力合约RB2510周内最低价2977元/吨,最高价3095元/吨,收盘于3072元/吨,周涨幅2.57%。截至7月4日收盘,螺纹钢期货总持仓3186086手,环比上周增加142082手。

图1:螺纹钢期货行情

数据来源:英大期货,Wind

数据来源:英大期货,Wind7月4日上海地区螺纹钢(HRB400, 20mm) 现货价格3180元/吨,环比上周五上涨90元/吨,涨幅2.91%。基差连续两周走强,本周五螺纹主力合约基差108元/吨,环比上涨13元/吨。建材成交回暖,重回10万吨/日上方。本周建材日均成交106801吨,环比上周增加8117吨,增幅8.23%。

图2:螺纹钢期货、现货和基差

数据来源:英大期货,Wind

数据来源:英大期货,Wind二、供需分析

1、钢厂生产情况

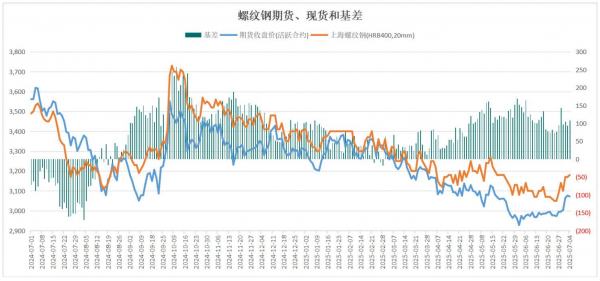

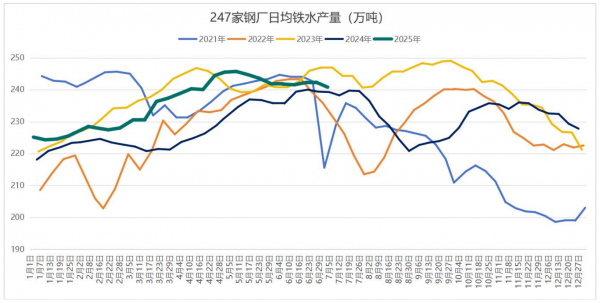

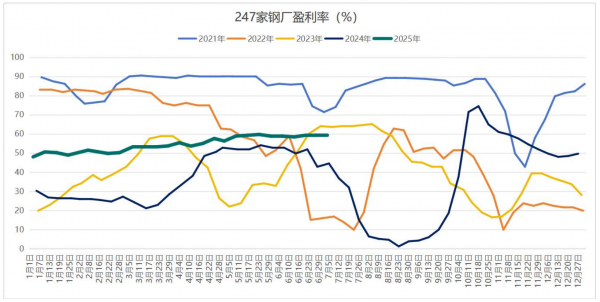

本周部分地区钢厂限产,高炉开工率回落,铁水产量由增转降。截至7月4日当周,全国247家钢厂高炉开工率83.44%,环比上周减少0.40个百分点,同比去年增加1.01个百分点;高炉炼铁产能利用率90.27%,环比上周减少0.58个百分点,同比去年增加1.22个百分点。日均铁水产量240.79万吨,环比上周减少1.55万吨,降幅0.64%。钢厂盈利率59.29%,环比上周减少0.03个百分点,同比去年增加14.71个百分点。

图3:247家钢厂高炉开工率

数据来源:英大期货,Wind

数据来源:英大期货,Wind图4:247家钢厂日均铁水产量

数据来源:英大期货,Wind

数据来源:英大期货,Wind图5:247家钢厂盈利率

数据来源:英大期货,Wind

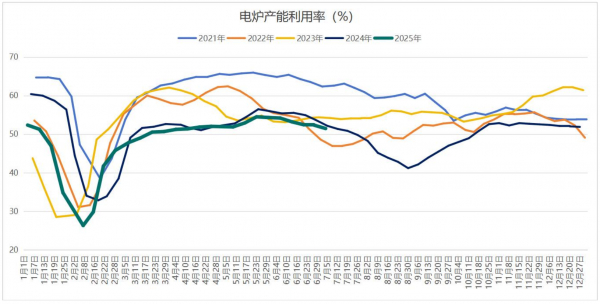

数据来源:英大期货,Wind短流程钢厂面临亏损压力,电炉产能利用率连续第六周下降。91家电炉钢铁企业平均产能利用率51.47%,环比上周减少0.89个百分点,同比减少0.70个百分点;短流程钢厂电炉产能利用率50.00%,环比减少1.51个百分点;长流程钢厂电炉产能利用率53.58%,环比上周减少0.00个百分点。91家电炉钢铁企业电炉开工率为58.97%,环比上周减少2.57个百分点,同比去年减少1.93个百分点;其中,短流程钢厂电炉开工率63.54%,环比减少4.17个百分点;长流程钢厂电炉开工率51.67%,环比上周保持不变。

图6:电炉产能利用率

数据来源:英大期货,Wind

数据来源:英大期货,Wind2、螺纹钢产量

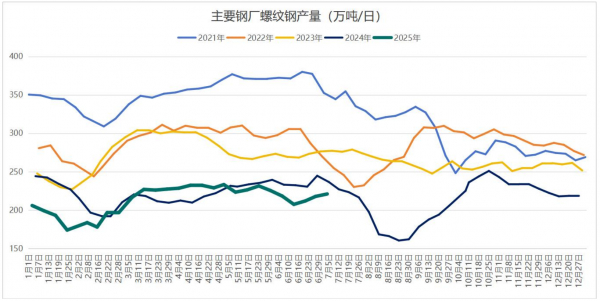

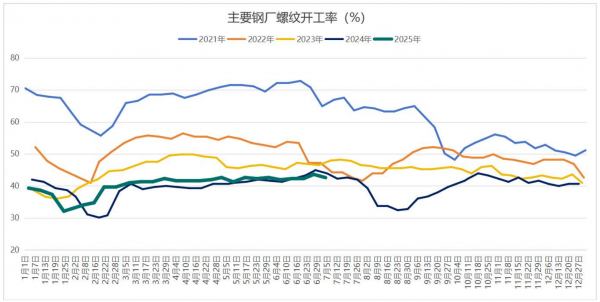

螺纹钢产量连续第三周增加,增幅有所收窄。截至7月4日当周,主要钢厂螺纹钢产量221.14万吨,环比上周增加3.24万吨,增幅1.49%;同比去年减少15.54万吨,降幅6.57%。主要螺纹钢厂的开工率为42.62%,较上周减少0.99个百分点;产能利用率为48.46%,较上周增加0.71个百分点。

图7:主要钢厂螺纹钢产量

数据来源:Wind,英大期货

数据来源:Wind,英大期货图8:主要钢厂螺纹开工率

数据来源:英大期货,Wind

数据来源:英大期货,Wind3、螺纹钢需求

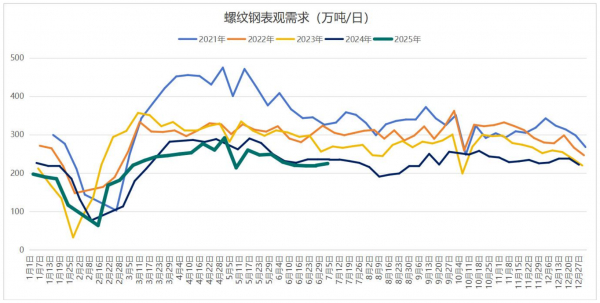

螺纹钢表需连续第二周增加,建材需求由降转增。本周螺纹钢表需224.94万吨,较上周增加4.88万吨,增幅2.22%,上周需求增加2.22万吨;同比去年减少9.88万吨,降幅4.21%。本周建材表需309.41万吨,环比上周增加4.04万吨,增幅1.32%,上周建材需求减少2.27万吨。

图9:螺纹钢表观需求

数据来源:英大期货,Wind

数据来源:英大期货,Wind4、螺纹钢库存

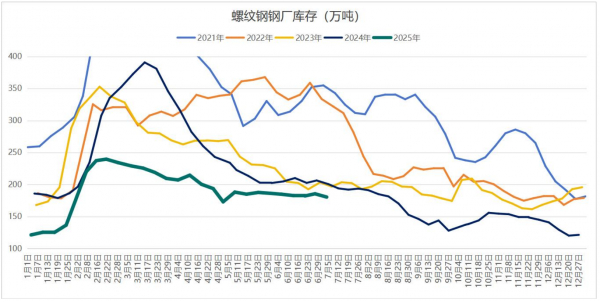

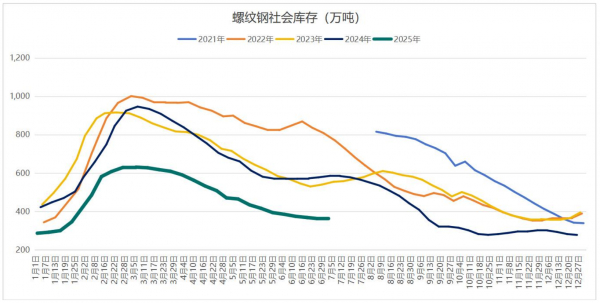

螺纹钢总库存连续第八周减少,社会库存去库结束,本周由降转增。截至7月4日当周,螺纹钢总库存545.36万吨,环比上周减少3.77万吨,降幅0.69%,上周去库1.99万吨。螺纹钢厂库180.51万吨,较上周减少5.14万吨,降幅2.77%,上周累库3.38万吨;螺纹钢社会库存364.85万吨,较上周增加1.37万吨,增幅0.37%,上周去库5.37万吨。Mysteel统计数据显示,五大钢材品种总库存转增,本周为1539.17万吨,环比上周增加3.27万吨,增幅0.21%。全国132个城市螺纹钢社会库存累库,华南、华北地区社会库存累库较多,西南、华中地区社会库存增加,东北、西北、华东地区社会库存减少。

图10:螺纹钢钢厂库存

数据来源:英大期货,Wind

数据来源:英大期货,Wind图11:螺纹钢社会库存

数据来源:英大期货,Wind

数据来源:英大期货,Wind三、行业新闻

1、中钢协:6月下旬,重点统计钢铁企业粗钢产量2129万吨,环比下降0.9%;钢材库存量1545万吨,环比减少76万吨。

2025年6月下旬,重点统计钢铁企业钢材库存量1545万吨,环比上一旬减少76万吨,下降4.7%;比年初增加308万吨,增长24.9%;比上月同旬增加15万吨,增长1.0%;比去年同旬增加76万吨,增长5.2%,比前年同旬增加67万吨,增长4.5%。

2025年6月下旬,重点统计钢铁企业共生产粗钢2129万吨,平均日产212.9万吨,日产环比下降0.9%;生铁1953万吨,平均日产195.3万吨,日产环比增长0.3%;钢材2257万吨,平均日产225.7万吨,日产环比增长6.4%。

2、住建部:持续巩固房地产市场稳定态势。

新华社消息,住房城乡建设部调研组近日赴广东、浙江两省调研。调研组表示,促进房地产市场平稳、健康、高质量发展具有重要意义。各地要切实扛起责任,充分用好房地产调控政策自主权,因城施策、精准施策,提升政策实施的系统性有效性,持续巩固房地产市场稳定态势。调研组要求,要加快建设安全、舒适、绿色、智慧的“好房子”,满足人民群众新期待。要多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳。

四、综合观点

供给方面,高炉检修增多,钢厂开工率回落,铁水产量转降。截至7月4日当周,全国247家钢厂高炉开工率83.44%,环比减少0.40个百分点;日均铁水产量240.79万吨,环比减少1.55万吨;盈利率59.29%,环比减少0.03个百分点。螺纹钢产能利用率上升,产量三连增。本周螺纹钢产量221.14万吨,环比增加3.24万吨;产能利用率48.46%,环比增加0.71个百分点。

需求方面,螺纹钢表需二连增,建材需求由降转增。本周螺纹钢表需224.94万吨,环比增加4.88万吨,增幅2.22%;建材表需309.41万吨,环比增加4.04万吨,增幅1.32%。

库存方面,螺纹钢总库存八连降,社会库存转为累库。截至7月4日当周,螺纹钢总库存545.36万吨,环比减少3.77万吨;其中,厂库180.51万吨,环比减少5.14万吨;社库364.85万吨,环比增加1.37万吨。五大钢材品种总库存1539.17万吨,环比增加3.27万吨,增幅0.21%。

综合来看,本周召开的中央财经委员会第六次会议强调,推动落后产能有序退出,“反内卷”政策发酵。唐山地区7月4日-15日烧结机限产30%,下周铁水产量或继续下降。现货价格上涨,贸易商信心修复,现货成交量回升。“反内卷”和限产交易逻辑主导市场,成材或继续震荡偏强运行。

作者:康天杰